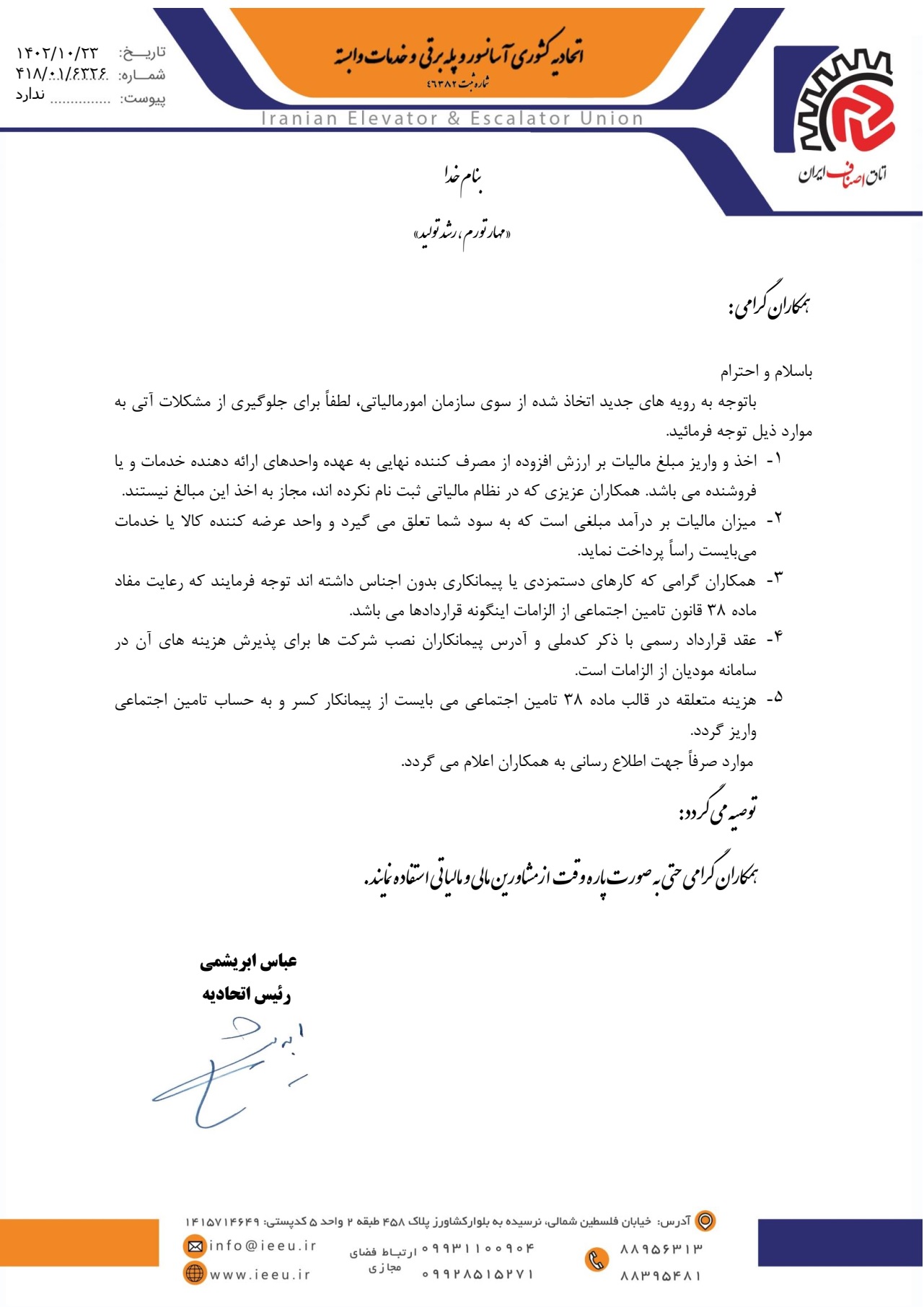

باسلام و احترام

باتوجه به رویه های جدید اتخاذ شده از سوی سازمان امورمالیاتی، لطفاً برای جلوگیری از مشکلات آتی به

موارد ذیل توجه فرمائید. -اخذ و واریز مبلغ مالیات بر ارزش افزوده از مصرف کننده نهایی به عهده واحدهای ارائه دهنده خدمات و یا

فروشنده می باشد. همکاران عزیزی که در نظام مالیاتی ثبت نام نکرده اند، مجاز به اخذ این مبالغ نیستند. -میزان مالیات بر درآمد مبلغی است که به سود شما تعلق می گیرد و واحد عرضه کننده کالا یا خدمات

میبایست راساً پرداخت نماید. -همکاران گرامی که کارهای دستمزدی یا پیمانکاری بدون اجناس داشته اند توجه فرمایند که رعایت مفاد

ماده 38قانون تامین اجتماعی از الزامات اینگونه قراردادها می باشد. -عقد قرارداد رسمی با ذکر کدملی و آدرس پیمانکاران نصب شرکت ها برای پذیرش هزینه های آن در

سامانه مودیان از الزامات است. -هزینه متعلقه در قالب ماده 38تامین اجتماعی می بایست از پیمانکار کسر و به حساب تامین اجتماعی

واریز گردد.

موارد صرفاً جهت اطلاع رسانی به همکاران اعلام می گردد. توصیه می گردد:

یم

هم کاران گرا حتی به صورت پاره وقت از مشاورین مالی و مالیاتی استفاده نمایند.

05:54:53

05:54:53 07:26:15

07:26:15.png)

.png)

.png)

.png)

.png)